Por: Redacción El Censal |Xalapa, Veracruz| 16 de Junio de 2026

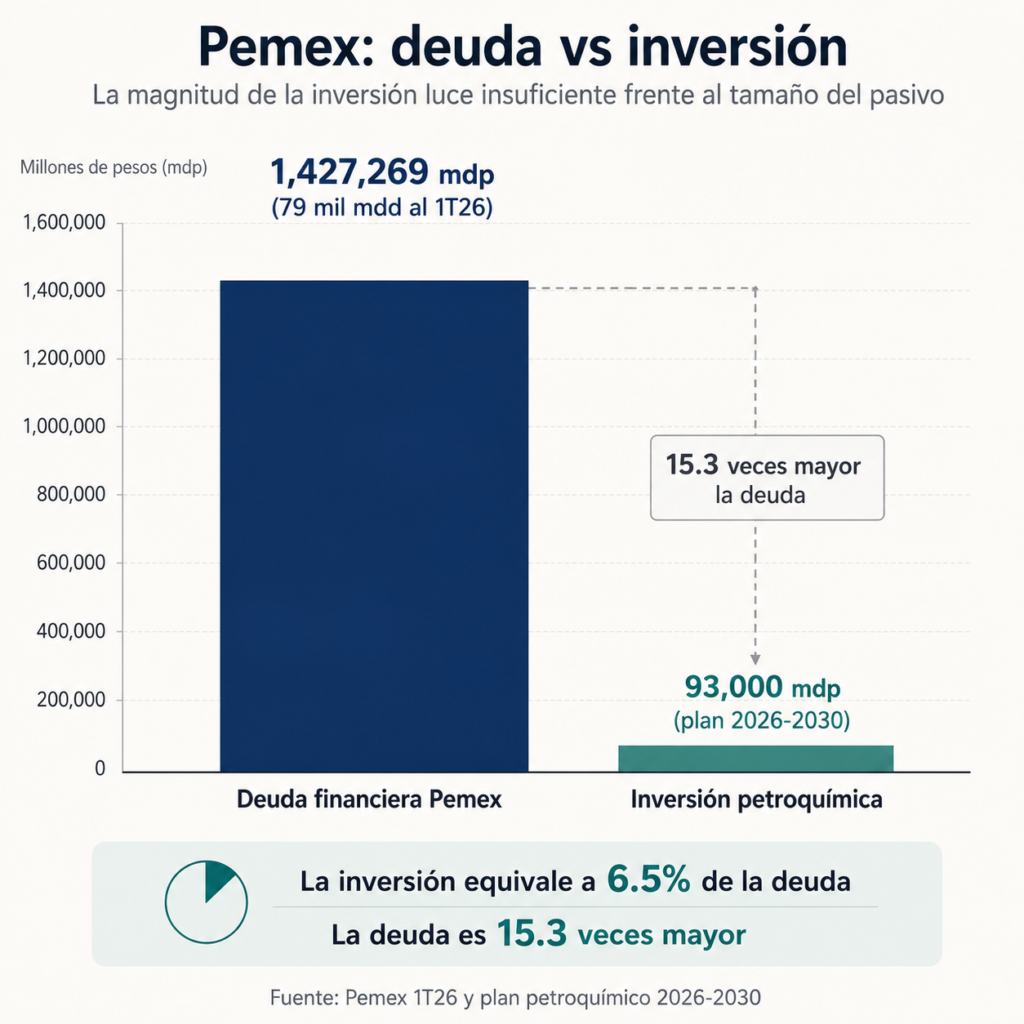

Pemex quiere regresar a un negocio que México dejó caer durante décadas: la petroquímica y los fertilizantes. La empresa productiva del Estado anunció una inversión de 93,000 millones de pesos entre 2026 y 2030 para reactivar plantas, producir más insumos industriales y reducir la dependencia de importaciones. El plan suena ambicioso y tiene sentido desde una lógica de política industrial, pero difícilmente será suficiente para sanear las finanzas de la petrolera más endeudada del mundo.

El punto central es que Pemex enfrenta dos discusiones distintas. Una es estratégica: México necesita fertilizantes, amoniaco, metanol, derivados del etano, plásticos, insumos para la industria alimentaria, farmacéutica, automotriz y manufacturera. La otra es financiera: Pemex carga una deuda de 79,000 millones de dólares, pérdidas recurrentes, obligaciones con proveedores y una operación que todavía depende del respaldo del gobierno federal. La inversión petroquímica puede ayudar a sustituir importaciones, pero no necesariamente resolverá el problema de rentabilidad de la empresa.

Durante el primer trimestre de 2026, la producción petroquímica de Pemex se ubicó en 333,000 toneladas, una caída de 2.2% frente al mismo periodo del año anterior. El dato muestra que la empresa no parte de una plataforma en expansión, sino de una base debilitada que necesita rehabilitación, materia prima, inversión sostenida y capacidad operativa. Aunque hubo mejoras en rubros como azufre, aromáticos y derivados del etano, la tendencia general todavía no refleja una recuperación estructural.

El gobierno federal plantea que la inversión permitirá elevar la producción anual de petroquímicos a 849,000 toneladas y alcanzar 4 millones de toneladas de fertilizantes hacia 2030. Si se logra, México podría reducir compras externas y fortalecer cadenas productivas que dependen de insumos importados. Esto puede tener beneficios para la industria nacional, el campo y la seguridad alimentaria. Sin embargo, el reto está en que esos beneficios económicos para el país no se traducen automáticamente en ganancias suficientes para Pemex.

Ahí está la diferencia clave. Un proyecto puede ser bueno para México y, al mismo tiempo, no ser suficientemente rentable para Pemex. La petroquímica y los fertilizantes pueden tener valor estratégico porque reducen vulnerabilidades externas, fortalecen la producción agrícola y generan encadenamientos industriales. Pero si producirlos requiere subsidios permanentes, altos costos de energía, materia prima insuficiente o plantas con baja eficiencia, el resultado puede convertirse en otra carga para una empresa que ya opera con presión financiera.

El problema de Pemex no está sólo en qué produce, sino en cómo genera flujo. En el primer trimestre de 2026, la petrolera registró una pérdida neta cercana a 46,000 millones de pesos, aun cuando recibió aportaciones de capital del gobierno federal. IMCO ha señalado que este deterioro se explica, entre otros factores, por la caída en el valor de las exportaciones de crudo y por un volumen exportado menor. Es decir, la empresa vende menos crudo al exterior, procesa más en el país y sigue enfrentando una estructura de costos pesada.

La apuesta petroquímica también llega en un momento en que Pemex ha cambiado su lógica de negocio. Durante años, el corazón financiero de la empresa fue la exploración y producción de crudo, porque ahí se generaban los mayores ingresos. Pero la estrategia energética reciente ha priorizado refinación, autosuficiencia en combustibles, fertilizantes y recuperación de cadenas industriales. Esa visión puede fortalecer objetivos nacionales, pero reduce la claridad sobre si Pemex está operando como empresa rentable o como brazo de política pública.

Esa ambigüedad es el verdadero fondo del debate. Si Pemex debe maximizar rentabilidad, tendría que concentrar capital en los segmentos de mayor retorno, reducir pérdidas operativas, ordenar pasivos y priorizar proyectos con generación clara de efectivo. Si Pemex debe cumplir objetivos de desarrollo nacional, entonces la petroquímica y los fertilizantes pueden justificarse aunque su rentabilidad sea limitada. Pero en ese caso, el costo fiscal debe ser transparente, medible y separado de los resultados empresariales.

El plan también enfrenta un cuello de botella técnico: la disponibilidad de materia prima. La petroquímica depende de gas natural, etano, metano, amoniaco y otros insumos que deben llegar en volumen suficiente y a precios competitivos. Sin suministro estable, las plantas pueden operar por debajo de su capacidad y convertir una inversión de largo plazo en activos subutilizados. En una industria donde la escala importa, producir poco suele salir caro.

Además, la competencia internacional no será sencilla. México importa una parte importante de sus petroquímicos porque otros países producen con costos más bajos, infraestructura integrada y acceso abundante a gas. Para que Pemex compita, no basta con reabrir plantas o rehabilitar complejos; necesita eficiencia, logística, suministro confiable, alianzas privadas y disciplina financiera. De lo contrario, la sustitución de importaciones puede terminar siendo más cara que importar.

La participación privada será otro factor decisivo. De acuerdo con el planteamiento oficial, 62% de los recursos provendrá del sector público y 38% de la iniciativa privada. Esta mezcla puede reducir la presión sobre Pemex si realmente atrae capital, tecnología y gestión operativa. Pero si el riesgo financiero queda concentrado en la petrolera o si los proyectos no ofrecen retornos atractivos, el capital privado podría ser limitado o exigir condiciones que reduzcan el margen de Pemex.

El contexto financiero tampoco ayuda. Moody’s ha advertido que la liquidez de Pemex sigue siendo débil y altamente dependiente del apoyo gubernamental y del acceso a refinanciamiento. S&P ha señalado que las amortizaciones de deuda de la empresa seguirán dependiendo de transferencias del gobierno federal. Esto significa que, aun con proyectos industriales relevantes, la percepción de riesgo de Pemex continúa ligada a su deuda, a sus vencimientos y a la capacidad del gobierno para seguir apoyándola.

Por eso, la inversión de 93,000 millones de pesos debe leerse menos como un rescate financiero y más como una apuesta de política industrial. Puede ayudar a reconstruir capacidades productivas, reducir importaciones y fortalecer industrias nacionales. Pero no cambia de inmediato los fundamentos financieros de Pemex: deuda elevada, pérdidas, bajo margen de maniobra y alta dependencia fiscal.

La pregunta de fondo no es si México necesita petroquímica. Sí la necesita. La pregunta es si Pemex, con su estructura financiera actual, puede convertir esa necesidad nacional en un negocio sostenible. Si la respuesta es sí, el plan puede convertirse en una palanca de reindustrialización. Si la respuesta es no, la inversión corre el riesgo de ampliar el mandato público de Pemex sin resolver su principal problema: generar dinero suficiente para sostenerse por sí misma.

En síntesis, Pemex no está apostando sólo por producir más fertilizantes o petroquímicos. Está apostando por demostrar que todavía puede ser una herramienta de desarrollo industrial sin profundizar su fragilidad financiera. Esa será la verdadera prueba entre 2026 y 2030: no anunciar inversión, sino convertirla en producción rentable, menor dependencia externa y menos presión para las finanzas públicas.