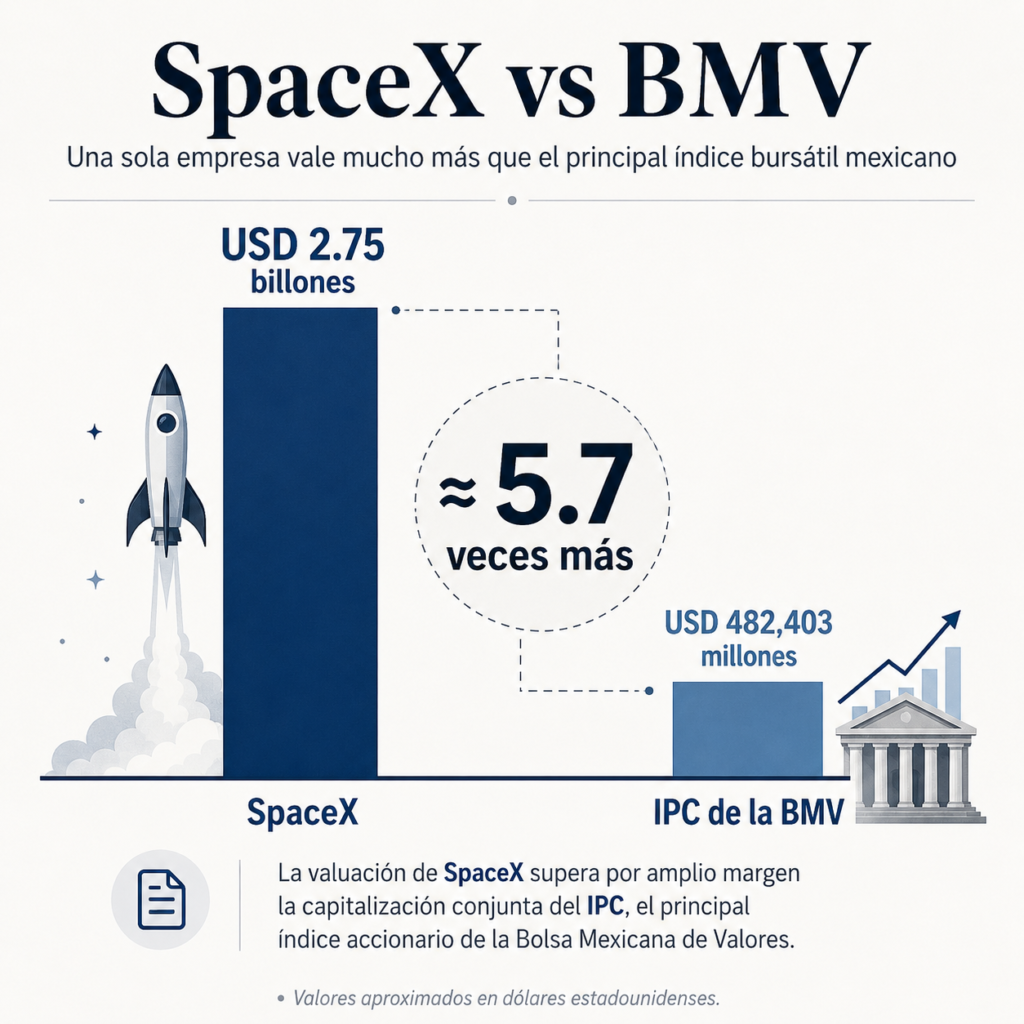

La salida a bolsa de SpaceX abrió una nueva comparación incómoda para el mercado mexicano: una sola empresa tecnológica, fundada por Elon Musk, ya vale más de cinco veces la capitalización conjunta de las 35 emisoras que integran el principal índice accionario de la Bolsa Mexicana de Valores. El dato no sólo refleja el entusiasmo global por la compañía aeroespacial, sino también la enorme distancia que existe entre los mercados de capitales de Estados Unidos y México.

De acuerdo con datos de mercado, SpaceX alcanzó una valuación cercana a 2.75 billones de dólares tras su debut bursátil, impulsada por la alta demanda de inversionistas institucionales y minoristas. La cifra coloca a la empresa entre las compañías más valiosas del mundo y por encima de gigantes como Amazon, al menos en algunos momentos de la jornada bursátil posterior a su oferta pública inicial. El avance también consolidó a Elon Musk como uno de los grandes ganadores del mercado, al elevar de forma significativa el valor de su participación accionaria.

El contraste con México es amplio. El Índice de Precios y Cotizaciones de la BMV, mejor conocido como IPC, concentra a las empresas más representativas y líquidas del mercado mexicano, entre ellas América Móvil, Walmart de México, Grupo México, Femsa, Banorte y Cemex. Sin embargo, en conjunto, su capitalización ronda los 482,403 millones de dólares, una cifra que queda muy por debajo de la valuación alcanzada por SpaceX.

En términos simples, mientras el IPC agrupa buena parte del músculo corporativo mexicano, SpaceX representa por sí sola una apuesta global por el futuro de la economía espacial, los satélites, la conectividad, los lanzamientos comerciales y la posible expansión de negocios vinculados con inteligencia artificial. La comparación no implica que una empresa produzca más que toda la economía mexicana, sino que el mercado está dispuesto a pagar mucho más por sus expectativas de crecimiento futuro.

Ahí está la clave del fenómeno. La capitalización bursátil no mide ventas, utilidades ni producción real, sino el valor que los inversionistas asignan a una compañía en función de sus acciones en circulación y su precio de mercado. En el caso de SpaceX, la expectativa pesa más que los resultados actuales. La empresa ha logrado colocarse en el centro de varias industrias de alto crecimiento: transporte espacial, internet satelital, defensa, exploración, telecomunicaciones y servicios tecnológicos.

La oferta pública inicial de SpaceX también rompió récords. La compañía levantó más de 85,000 millones de dólares tras el ejercicio de la opción de sobreasignación por parte de los bancos colocadores, superando ampliamente operaciones históricas como la de Saudi Aramco en 2019. Ese apetito confirma que los inversionistas globales siguen premiando empresas con narrativas de disrupción, incluso cuando sus valuaciones parecen difíciles de justificar con métricas financieras tradicionales.

Para México, la comparación deja una lectura de fondo: el problema no es únicamente que SpaceX sea enorme, sino que el mercado bursátil mexicano sigue siendo pequeño frente al tamaño de su economía. México tiene un PIB superior a 1.8 billones de dólares, pero su mercado accionario no refleja toda esa capacidad productiva. Muchas empresas medianas y grandes no cotizan en bolsa, el número de ofertas públicas es reducido y la profundidad financiera sigue limitada frente a otros países.

Esto significa que la BMV no necesariamente representa todo el potencial empresarial del país, sino sólo una parte del capital corporativo que decidió financiarse en el mercado público. La diferencia con Estados Unidos es que allá las empresas tecnológicas han encontrado en la bolsa una plataforma para levantar capital, ganar escala y convertir expectativas de crecimiento en valuaciones multimillonarias. En México, en cambio, el mercado accionario ha perdido dinamismo y enfrenta el reto de atraer nuevas emisoras.

El caso SpaceX también muestra el peso de la economía intangible. Buena parte de su valor no está en fábricas tradicionales, sino en tecnología, patentes, contratos, datos, infraestructura satelital, capacidad de innovación y posición estratégica en sectores que podrían definir las próximas décadas. Esa es una diferencia clave frente a mercados más tradicionales, donde predominan sectores como consumo, minería, banca, telecomunicaciones y materiales.

La comparación con el IPC de la BMV debe leerse, por tanto, como una señal del cambio en la economía global. El capital internacional está premiando cada vez más a las empresas capaces de dominar industrias futuras, aunque sus resultados actuales todavía generen dudas. Al mismo tiempo, evidencia que México necesita fortalecer su mercado de valores, impulsar nuevas colocaciones, facilitar el acceso de empresas al financiamiento bursátil y crear condiciones para que compañías innovadoras puedan crecer desde el país.

SpaceX ya no es sólo una empresa de cohetes. Para los mercados, se ha convertido en una promesa de infraestructura global, conectividad, defensa, inteligencia artificial y economía espacial. Que su valor supere por más de cinco veces al IPC mexicano no significa que México carezca de empresas relevantes, pero sí revela una brecha de profundidad financiera, innovación bursátil y capacidad para convertir proyectos empresariales en gigantes de mercado.

En un mundo donde las valuaciones se construyen cada vez más sobre expectativas tecnológicas, México enfrenta una pregunta estratégica: cómo pasar de ser una economía grande con una bolsa pequeña a un mercado capaz de financiar empresas con ambición global.