En un mundo donde las cifras parecen hablar por sí mismas, el dinero no siempre obedece a la lógica. Estudios recientes en finanzas conductuales revelan que, más que los mercados o las tasas de interés, lo que a menudo determina nuestras decisiones económicas son los sesgos cognitivos: atajos mentales que, sin notarlo, pueden llevarnos a errores costosos.

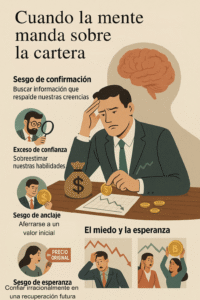

El enemigo en casa: cuando la mente manda sobre la cartera

Los sesgos cognitivos actúan como filtros invisibles. Por ejemplo, el sesgo de confirmación lleva a buscar solo información que respalde nuestras creencias, ignorando señales de alerta. En el mundo bursátil, esto puede significar mantener una inversión con pérdidas simplemente porque creemos en la empresa.

El exceso de confianza es otro sesgo habitual: muchos inversores creen que “tienen el toque” y se lanzan a operaciones arriesgadas sin un análisis profundo, con resultados que, según datos de la CNBV, acaban en pérdidas para más del 60% de quienes operan de forma especulativa.

Otro de los sesgos más conocidos es el de anclaje. Consiste en aferrarse a un valor inicial como referencia, incluso si ya no es relevante, ocasionando la toma de decisiones basadas en información desactualizada. Por ejemplo: Valorar una propiedad solo por su precio de oferta original.

El miedo y la esperanza: motores y frenos del dinero

La aversión a la pérdida es quizá el sesgo más poderoso. Diversos experimentos muestran que perder 1,000 pesos duele el doble que la satisfacción de ganarlos. Esto explica por qué muchos pequeños ahorradores no venden acciones en caída: prefieren esperar, aunque la lógica y las proyecciones indiquen que no se recuperarán.

También está el efecto manada, donde el impulso por “hacer lo que hacen todos” conduce a burbujas financieras. El caso de las criptomonedas en 2021 es un ejemplo de libro: millones compraron por miedo a quedarse fuera, sin entender el activo.

Consecuencias que no se ven… hasta que es tarde

La suma de estos sesgos no solo afecta al inversor individual. Cuando se extienden de forma colectiva, pueden distorsionar mercados, crear burbujas de activos y generar crisis. La historia está llena de episodios que van desde la burbuja de los tulipanes en el siglo XVII hasta el colapso inmobiliario de 2008, en los que las emociones colectivas pesaron más que los fundamentos económicos.

Los sesgos también alteran la percepción del riesgo. Cuando el miedo a perder se mezcla con la esperanza de ganancias rápidas, los inversores tienden a subestimar peligros reales. Esto genera comportamientos repetitivos, como la acumulación de deudas, la exposición excesiva a activos volátiles o la falta de liquidez ante emergencias, consecuencias que no se reflejan inmediatamente en el mercado, pero sí afectan la estabilidad personal y colectiva.

Incluso fuera de los mercados, los sesgos tienen consecuencias invisibles en la vida cotidiana: decisiones de ahorro, planes de jubilación, inversión educativa y gasto familiar pueden verse comprometidos, erosionando lentamente la seguridad económica de millones. Lo más peligroso es que estas repercusiones suelen materializarse de forma gradual, haciendo que la alerta colectiva llegue demasiado tarde. Reconocer y entender estos sesgos no es solo un ejercicio intelectual: es un escudo frente a pérdidas que, aunque silenciosas al principio, pueden ser catastróficas si se ignoran.

La ciencia detrás de las emociones que mueven su dinero

La mente humana no es una calculadora perfecta. Como explica el Dr. Rogelio Ladrón de Guevara Cortés, profesor e investigador en la Universidad Veracruzana, experto en Behavioral Finance; este campo de estudio, que surgió en los años setenta y hoy ya forma parte del mainstream financiero, se dedica a entender cómo las emociones y los sesgos mentales afectan nuestras decisiones económicas. No pretende explicar todo ni reemplazar a la economía clásica, sino complementarla: cada inversión, cada movimiento bursátil, se ve influenciado por un complejo entramado de factores psicológicos, sociales y conductuales.

“Sí, en ocasiones el inversor se comporta de manera racional, siguiendo los postulados del famoso homo economicus, adverso al riesgo y calculador. Pero muchas otras veces, sus decisiones se desvían de la lógica: lo que siente, lo que espera, incluso lo que su cuerpo le dicta, influye en la elección financiera”, aclara el Dr. Ladrón de Guevara Cortés. Esta mirada incluye desde las emociones más evidentes hasta los cambios hormonales y neurológicos que afectan la percepción del riesgo y la recompensa, integrando lo que hoy se conoce como Neuro Finance.

Así, la disciplina ayuda a explicar fenómenos que antes parecían irracionales: por qué insistimos en mantener inversiones perdedoras, por qué seguimos al impulso de la “manada” o por qué la esperanza y el miedo pesan más que los números. No es una ciencia que lo diga todo, pero sí es una herramienta poderosa para entender las decisiones financieras invisibles, esas que ocurren en el cerebro antes de que el dinero siquiera cambie de cuenta.

¿Se puede luchar contra ellos?

La buena noticia es que sí. Expertos recomiendan:

- Educación financiera continua para comprender riesgos, diversificación y valor real de los activos.

- Análisis sistemático antes de tomar decisiones, usando datos y no solo impresiones.

- Revisión externa: pedir una segunda opinión a un asesor o colega que cuestione nuestras suposiciones.

- Reglas previas: fijar criterios de compra/venta antes de operar.

- Registro de decisiones para identificar patrones de error a lo largo del tiempo.

Los sesgos cognitivos pueden ser invisibles, pero sus efectos no lo son: desde pequeñas pérdidas hasta crisis económicas globales, la mente juega un papel decisivo en cómo se mueve el dinero. Como recuerda el Dr. Rogelio Ladrón de Guevara Cortés, entender nuestras emociones, impulsos y reacciones biológicas no es un lujo académico: es una herramienta práctica para invertir con conciencia y estrategia.

La verdadera ventaja no está solo en conocer el mercado, sino en conocerse a sí mismo como inversor. Pregúntese: ¿cuánto de mi decisión financiera es lógica y cuánto es miedo, esperanza o impulso de la manada? Reconocer esos patrones es el primer paso para minimizar errores, proteger su patrimonio y tomar decisiones más seguras y efectivas.

Al final, cada inversión y cada gasto es un espejo de nuestra mente. Aprender a leerlo, cuestionarlo y controlarlo no solo protege el bolsillo: lo empodera para que el dinero trabaje a su favor, y no en su contra.