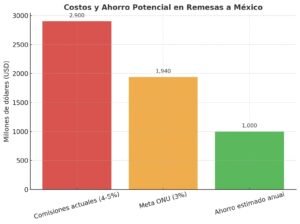

Ciudad de México, 01 de octubre de 2025.- México tiene la oportunidad de reducir significativamente los costos asociados al envío de remesas, con un potencial de ahorro de hasta 1,000 millones de dólares al año, según un estudio de la Fundación Interledger y Finnosummit. Esta cifra representa aproximadamente el 1.5% del total de remesas recibidas en el país en 2024, que ascendieron a más de 64,700 millones de dólares.

¿Cómo se lograría este ahorro?

La clave para este ahorro radica en la implementación de sistemas de interoperabilidad de pagos, como el Interledger Protocol (ILP), que permitirían la transmisión de dinero entre diferentes plataformas financieras de manera eficiente y con comisiones reducidas. Actualmente, las familias receptoras de remesas enfrentan comisiones y tipos de cambio que oscilan entre el 4% y el 5%, mientras que la Organización de las Naciones Unidas establece como estándar un máximo del 3%. Reducir este costo al nivel recomendado liberaría recursos adicionales para los hogares mexicanos.

Preparación del sector financiero mexicano

El estudio revela que México cuenta con la infraestructura tecnológica necesaria para adoptar modelos de interoperabilidad. El 63% de las instituciones financieras encuestadas dispone de la infraestructura adecuada, y el 62% afirma que sus equipos técnicos podrían implementar estos sistemas en menos de seis meses. Sin embargo, la adopción se ve limitada por la falta de casos de uso claros que demuestren beneficios tangibles, lo que mantiene al sector dividido: el 44% está dispuesto a probar la interoperabilidad de inmediato, mientras que el 56% se muestra cauteloso.

Beneficios adicionales

Además del ahorro económico, la implementación de sistemas interoperables podría ampliar el acceso a servicios financieros en zonas rurales y facilitar la inclusión financiera de pequeñas y medianas empresas (pymes). Actualmente, las pymes en México enfrentan comisiones de hasta el 2% en pagos, en comparación con el 0.33% en Brasil, lo que indica un margen significativo para mejorar la eficiencia en los pagos.

Desafíos y próximos pasos

A pesar del potencial identificado, existen desafíos estructurales que podrían dificultar la implementación de la interoperabilidad de pagos. La brecha digital en áreas rurales limita el acceso a la tecnología necesaria, y la falta de coordinación entre bancos, fintechs, redes de tarjetas y reguladores puede retrasar la adopción de estos sistemas. Sin embargo, ejemplos internacionales como los sistemas UPI en India y Pix en Brasil demuestran que la interoperabilidad puede aumentar la inclusión financiera y el volumen de transacciones.

Para aprovechar esta oportunidad, es esencial que los actores del sector financiero colaboren en la creación de un marco regulatorio claro y en el desarrollo de casos de uso que evidencien los beneficios de la interoperabilidad, con el fin de reducir los costos de remesas y mejorar el acceso a servicios financieros para todos los mexicanos.